Sovraindebitamento: il piano del consumatore.

Cos'č il piano del consumatore? Il Piano deve prevedere la totale estinzione di tutti i debiti? Il consumatore deve prevedere particolari comportamenti a proprio carico?

A cura dell'Avv. Augusto Careni

Le piccole attività produttive, i professionisti, i lavoratori autonomi, gli artisti e gli agenti di commercio, nonchè gli imprenditori agricoli, fondazioni, associazioni unitamente a tutti i consumatori (privati, famiglie, ecc...) che fino a qualche anno fa riuscivano a raggiungere e mantenere una apprezzabile tranquillità economica, vedono pregiudicato il presente e il futuro dal perdurare delle crisi finanziarie che, ciclicamente, investono il Paese, compromettendo sviluppo ed attività lavorative.

Finalmente in un recente passato il legislatore si è mostrato attento anche alle problematiche del sovraindebitamento delle suddette categorie (escluse dai rimedi previsti dalla Legge Fallimentare), con l'emenazione della Legge n. 3/2012 che rende possibile alleggerire la loro posizione debitoria.

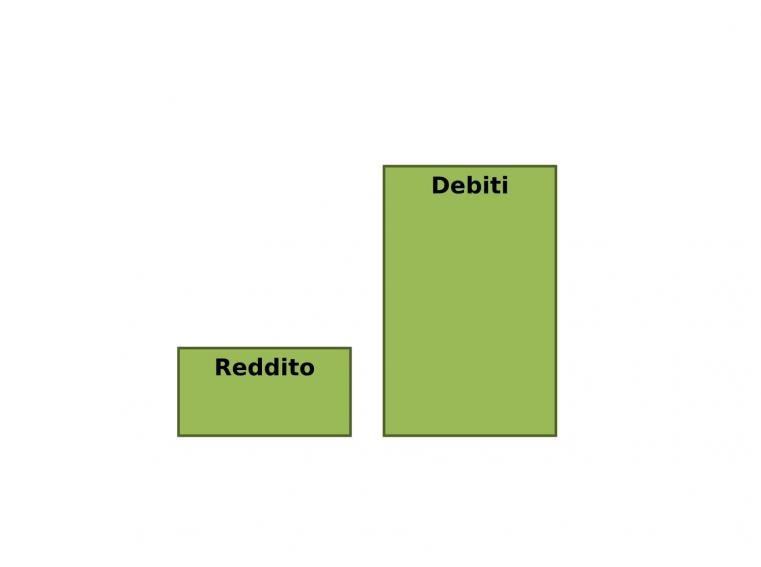

Questo aviene ogni qualvolta la situazione debitoria è talmente elevata da non poter essere sanata con le disponibilità economiche e patrimoniali del momento.

La normativa trattata individua le soluzioni più appropriate che possano consentire di utilizzare il proprio patrimonio ed il proprio reddito, anche futuro e nel limite della capienza, per estinguere i debiti contratti in misura percentuale anche minima, per rateizzare in modo sostenibile il pagamento o per mettere a disposizione dei creditori i propri beni al fine di una liquidazione.

L'esito positivo della procedura scelta tra quelle previste dalla norma permetterà, all'ormai "ex" debitore, la ristrutturazione integrale della situazione debitoria al fine di offrire allo stesso una "seconda chance" in una prospettiva di un pieno reinserimento sociale.

E' l' art. 7 della Legge n. 3/2012 disciplina la procedura alla quale può ricorrere il debitore/consumatore in stato di sovraindebitamento.

- In cosa consiste la procedura?

Essa consiste in una proposta formulata ai creditori contenente un accordo destinato a ristrutturare i debiti contratti e a soddisfare i crediti mediante un piano che regolamenti apposite scadenze e modalità di pagamento dei creditori.

E' necessario che tale piano assicuri in ogni caso la regolare estinzione di quei crediti impignorabili elencati nell' art. 545 c.p.c. (crediti alimentari, stipendi, salari, indennità derivanti da rapporto di lavoro, ecc...) e da altre disposizioni previste da leggi speciali, essendo comunque consentito suddividere i creditori per classi.

Questo significa che il sovraindebitato può distinguere i vari creditori a seconda della tipologia del loro credito (ipotecario, chirografario, ecc...) per consentire eventuali ripartizioni paritarie all'interno della stessa classe, così mantenendo l'omogeneità dell'accordo.

E' pertanto consentita la previsione della parziale soddisfazione anche dei crediti tutelati dal privilegio, pegno o ipoteca, purchè sia possibile assicurarne l'estinzione in un ammontare mai inferiore rispetto a quello che sarebbe possibile realizzare con riferimento al valore commerciale proprio di quei beni o di quei diritti garantiti dal titolo di prelazione (privilegio, pegno, ipoteca).

Compete all'Organismo di Composizione della Crisi (O.C.C.) attestare il valore di mercato dei beni offerti in liquidazione.

E' prassi di alcuni Tribunali, nel caso in cui l'interessato non si sia previamente rivolto all'O.C.C. e presenti direttamente all'organo giudiziario l'istanza, nominare un Professionista al fine di rendere una preventiva valutazione sulla fattibilità del piano, ivi compresa la congruità dei valori di mercato indicati.

E' altresì opportuno che l'interessato, nel caso in cui ne disponga, elenchi le garanzie fornite per assicurare il pagamento dei debiti, nonchè le regole da seguire per giungere alla liquidazione dei beni ogniqualvolta vengano offerti alla procedura.

- E' possibile soddisfare parzialmente anche debiti tributari e previdenziali?

Sì. E' possibile soddisfare parzialmemnte anche debiti tributari e previdenziali (IRPEF, IRES, IRPEG, INPS) con esclusione dei tributi che rappresentano risorse proprie dell'U.E., ossia dazi agricoli, dazi doganali, IVA, nonchè le ritenute operate ma non versate.

Per le posizioni debitorie escluse è soltanto possibile prevedere la rateizzazione del loro pagamento.

- Quali sono i contenuti disponibili della Proposta relativa all'Accordo e al Piano del Consumatore diretti ai creditori pr ristrutturare i debiti e i crediti?

Non vi sono particolari contenuti predeterminati dalla legge, dovendosi soltanto garantire innanzitutto la totale soddisfazione di alcuni creditori particolari ed impignorabili, indicati dall' art. 545 c.p.c. , quali quelli di matura alimentare (obblighi - solitamente individuati nell'ambito della famiglia - ai quali sono tenute alcune categorie di persone facenti parte della stessa in favore di soggetti ad essa legati che versano in uno stato di bisogno tale da non consentire un autosostentamento alimentare), stipendi, salari, indennità conseguenti a rapporti di lavoro o impiego, sussidi di garanzie o di sostentamento a persone comprese nell'elenco dei poveri, nonchè dovuti per maternità, malattie o funerali, da cassa di assicurazione, da enti di assistenza o da istituti di beneficienza.

La Proposta-Piano non può consenitre la parziale soddisfazione di quei tributi riguardanti risorse dell'U.E., ossia dazi doganali, IVA, nonchè le ritenute operate ma non versate (in merito all'IVA si segnala una recente sentenza della Corte Europea di Giustizia che ne consente la falcidia, decisione questa consultabile nella successiva sezione destinata alla giurisprudenza).

Inoltre la soddisfazione parziale dei crediti garantiti da privilegi, pegni o ipoteche è consentita purchè la somma riconosciuta per la loro estinzione non sia minore di quella ricavabile sulla base del valore di mercato dei beni o diritti oggetto dei suddetti titoli.

- La Proposta/Piano deve prevedere la totale estinzione di tutti i debiti?

No. Ferme le limitazioni di cui sopra, è possibile soddisfare parzialmente le restanti posizioni debitorie, quali a titolo meramente semplificativo:

- debiti tributari e previdenziali riconducibili a IRPEF, IRES, IRPEG, INPS, ICI, IMU, TARSU, TARES, tasse di proprietà autoveicoli, diritti camerali, ecc...;

- mutui chirografari, finanziamenti, leasing, prestiti e semplici debiti personali, unitamente a quelli di natura condominiale;

- scoperti di conto corrente ed affidamenti, mancate coperture per acquisti con carte di credito;

- mancati pagamenti relativi ad utenze (acqua, luce, gas, telefono).

- Il Consumatore deve prevedere particolari comportamenti a proprio carico?

Sì, deve proporre le modalità che intende porre in essere per limitare il proprio accesso al credito al consumo, al ricorso alle carte di credito ed a operazioni creditizie e finanziarie.

- La liquidazione dei creditori è immediata dopo l'omologazione?

Può essere differita di un anno dall'omologazione, se inserita nel piano del Consumatore ovvero nella proposta di accordo che preveda la continuazione dell'attività di impresa, limitatamente alla soddisfazione dei creditori titolari di privilegio, pegno o ipoteca, tranne nel caso in cui la prelazione riguardi beni o diritti che devono essere liquidati per la soddisfazione di tutti i creditori.

Email: [email protected]

Ti potrebbero anche interessare i seguenti articoli

Crisi da sovraindebitamento: le procedure proponibili sono alternative?

La sentenza del Tribunale di Cagliari dell’11 maggio 2016 offre interessanti spunti di riflessione sulla concreta applicazione della Legge n. 3/2012, con particolare riferimento alla questione relativa alla impossibilitŕ per il debitore di ripresentare nei cinque anni successivi una nuova domanda qualora abbia giŕ beneficiato di una procedura prevista da tale legge. In una tematica relativamente nuova nella sua concreta applicazione, seppur la legge risalga al 2012, la pronuncia del Tribunale di Cagliari risulta innovativa ed interpretativa di una norma non sempre chiara nelle sue molteplici sfaccettature ed alla quale solo la giurisprudenza puň fornire quell’indispensabile supporto ai fini di una corretta attuazione.

Il problema del sovraindebitamento. Cenni introduttivi.

Ormai sempre piů frequentemente le indicate figure che fino a qualche anno fa riuscivano a raggiungere una apprezzabile tranquillitŕ e non vedevano pregiudicato il presente e il futuro da perdurare della crisi finanziaria che, ciclicamente, investono il Paese, compromettendo sviluppo ed attivitŕ lavorative. Le conseguenze sono sotto gli occhi di tutti provocando la riduzione dei redditi familiari derivanti dalla perdita del posto di lavoro, di uno se non di entrambi i componenti, con drastica riduzione delle periodiche entrate e crescente impossibilitŕ a fare fronte alle obbligazioni contratte in precedenza e per le quali in passato non vi era il timore di non poterle estinguere.

Legge n. 10/2012. Composizioni delle crisi da sovraindebitamento e disciplina del processo civile: disposizioni urgenti. G.U. n. 42 del 20 febbraio 2012.

Legge 17 febbraio 2012, n. 10. Conversione in legge, con modificazioni, del decreto-legge 22 dicembre 2011, n. 212, recante disposizioni urgenti in materia di composizione delle crisi da sovraindebitamento e disciplina del processo civile. Gazzetta Ufficiale n. 42 del 20 febbraio 2012. Entrata in vigore del provvedimento: 21 febbraio 2012

Sovraindebitamento: domande e risposte.

Il piano del consumatore č un rimedio che non richiede il consenso dei creditori perché diventi operativo, essendo necessario soltanto che il Tribunale omologhi il piano presentato dal consumatore, il quale presenta al Tribunale una proposta basata sul proprio patrimonio e sui redditi di cui dispone, idonei a soddisfare in forma percentuale e definitiva, ovvero dilazionata i propri creditori, cosě da estinguere le obbligazioni a proprio carico.

Sovraindebitamento: quando si verifica la sospensione delle azioni esecutive?

La semplice richiesta di nomina di un professionista f.f. di OCC deve intendersi come fase preliminare necessaria all’avvio della successiva fase di deposito del piano o dell’accordo, ma non puň ritenersi equiparabile al decreto del Giudice della procedura di sovraindebitamento con il quale viene disposta la fissazione dell’udienza ex art. 10, comma 1, L. 3/2012. Tribunale Bari, sez. II, 19/05/2017

DIRITTO CIVILE. Esdebitazione del fallito. Presupposti oggettivi. Non č necessario che si sia proceduto al pagamento parziale di tutti i creditori concorsuali. Cass. civ. S. U.. 18 nov. 2011 n. 24215

La questione giuridica oggetto di rimessione alle Sez. Unite trae origine dalla dichiarazione di fallimento di un imprenditore e successiva ammissione al beneficio dell'esdebitazione (art. 142 L.F.), avvenuta previa dichiarazione di inesigibilitŕ dei crediti concorsuali da lui non integralmente soddisfatti (art. 143 L. F). (...)

I crediti tributari sono esclusi dall'esdebitazione?

La Corte di Cassazione con l'ordinanza in commento rimette la questione alla Corte di Giustizia prospettando alla stessa il seguente quesito di diritto: L'art. 4, paragrafo 3, TUE e gli artt. 2 e 22 della sesta direttiva 77/388, in materia di armonizzazione delle legislazioni degli Stati membri relative alle imposte sulla cifra di affari, devono essere interpretati nel senso che essi ostano all'applicazione, in materia di imposta sul valore aggiunto, di una disposizione nazionale che prevede l'estinzione dei debiti nascenti dall'IVA in favore dei soggetti ammessi alla procedura di esdebitazione disciplinata dal R.D. n. 267 del 1942, artt. 142 e 143. Le considerazioni pratiche accertate giudizialmente (quali la insolvenza del debitore meritevole, o la possibilitŕ di percepire sono una parte del credito IVA) possono giustificare la rinuncia, in tutto o in parte, ad un credito che rischia di rimanere del tutto insoddisfatto, ancorchč integro nella sua esistenza giuridica?

CIVILE. Lavoro e previdenza. Datore di lavoro e pluralitŕ di debiti. Cass. civ. sez. lav. n. 9648 del 06 maggio 2014.

Qualora un datore di lavoro abbia una pluralitŕ di debiti verso un ente previdenziale, il pagamento parziale va imputato alla estinzione del debito relativo alle sanzioni civili, in quanto credito meno garantito, piuttosto che al capitale rappresentato dalle contribuzioni omesse: essendo il primo assistito da un privilegio, per ordine di soddisfazione e per entitŕ dell'importo coperto, pari a metŕ (artt. 2754 e 2778 n. 8 c.c.), suvvalente rispetto al secondo, assistito da privilegio di grado poziore e per l'intero importo (artt. 2753 e 2778 n. 1 c.c.). cass. civ. sez. lav. n. 9648 del 06 maggio 2014.

Piano del Consumatore: si puň inserire anche la cessione del quinto di stipendio/pensione?

Il contratto di cessione del quinto della pensione/stipendio non determina anche la cessione del credito, in quanto la titolaritŕ del quinto ceduto rimane comunque in capo al soggetto cedente, ciň in quanto tale forma contrattuale č da inquadrarsi con “effetti obbligatori”, in cui al verificarsi di un evento, ovvero la maturazione del diritto allo stipendio/pensione in capo al lavoratore, viene trasferita la quota del quinto direttamente alla finanziaria.